|

|

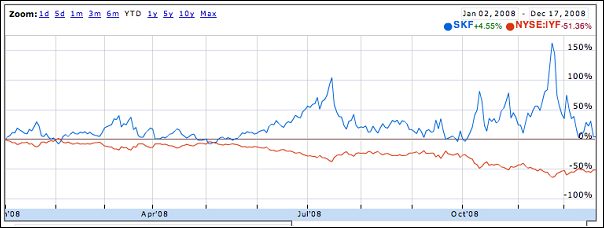

一般我們對於桿槓型ETF的了解是認為它的報酬是一般型ETF的兩倍,但看完這篇文章(Direxion Ups the Ante with 3X International, U.S. Tech ETFs)後,原來『兩倍報酬』是個錯誤的觀念,下圖為2008/01/02-2008/12/12 SKF(兩倍放空道瓊金融類股)和IYF(做多道瓊金融類股)的報酬率,這兩支追酬的都是道瓊金融指數(Dow Jones U.S. Financials Index; bloomberg 代號:^DJUSFN )

圖中SKF報酬是4.55%,IYF報酬是-51.36(報酬和^DJUSFN幾乎一樣),一倍作多型的走勢幾乎和追蹤指數貼近,但桿槓型的SKF卻相差甚多,照理來說SKF應有100%的報酬(-51.36%*-2),但實際上卻只有4.55%,感覺上好像被Proshares欺騙了,為什麼這一年來道瓊金融指數趺了50%,而由年初就開始放空而持有到現在卻只有4.55%的報酬?就算沒有兩倍相反的報酬,但至少也要有50%的報酬吧!

以下這段英文就是解釋為什麼桿槓型ETF的的報酬並不一定是兩倍。『Leveraged ETFs are only supposed to provide accurate tracking on a daily basis. Longer term, the funds tend to overshoot or undershoot their stated goals 』桿槓型ETF是追?每日指數的兩倍,但長期來說它的報酬率會超越或低於追?指數(非兩倍),意思是說桿槓型ETF每日的走勢確實是兩倍的每日追?指數,但比較長期的報酬,就不一定是兩倍了。

為什麼長期的報酬不等於兩倍呢?在這篇文章(The Case Against Leveraged ETFs)中作者以數學算式來作解釋~

Let’s say that one day the market goes up 10%, and the next day it falls 10%. The two-day loss for the index is 1%, but the loss for the leveraged fund is 4%. Here’s why: 假設第一天指數上漲10%,次日指數下跌10%,兩天下來指數損失1%,但桿槓型ETF卻損失4%,而不是2%,為什麼呢?

Index: (1 + 10% ) x (1 – 10%)=1.1 x 0.9=0.99, 1% loss (追蹤指數)

X2 Fund: (1 + 20%) x (1 – 20%)=1.2 x 0.8=0.96, 4% loss (桿槓型)

由以上的式子可以看出來由於,桿槓型ETF的長期報酬是因為複利的效果(compounding),故其累積報酬率會偏離追蹤指數累積報酬率的兩倍,在Proshares的公開說明書裡here也明白指出桿槓型ETF當初設計的原理是以每日為基準來達到兩倍日指數的報酬,也警告投資人勿以為長期會等於兩倍,這點在進行ETF交易前要先了解,不然若是買到上例中的SKF,原等著持有一年後可以來個大豐收,但卻發現事於願違,因為桿槓型ETF的例外『長期不保證兩倍報酬』不是太可惜嗎?

另一個讓桿槓型ETF 長期報酬率無法貼著追?指數兩倍走的個原因是指數的波動性(index volatility),指數波動愈利厲,誤差就愈多。

即然是桿槓型ETF長期不保障兩倍追?指數,那這個商品到底值不值得投資呢?還是只要來當沖來交易ETF就好,但台灣人又不能當沖美股,是不是乾脆不要交易美股算了,但美國股市,尤其是ETF涵蓋的商品,種類繁多,還滿值得對這些商品多作了解的,這篇文章(The Case Against Leveraged ETFs)作者有提供操作桿槓型ETF建議,有興趣的人可以看看吧!

資料來源轉貼~ |

|

新浪微博

新浪微博 QQ空间

QQ空间 人人网

人人网 腾讯微博

腾讯微博 Facebook

Facebook Google+

Google+ Plurk

Plurk Twitter

Twitter Line

Line

!qqconnect:connect_viewthread_share_to_qzone!

!qqconnect:connect_viewthread_share_to_qzone!

!qqconnect:connect_viewthread_share_to_weibo!

!qqconnect:connect_viewthread_share_to_weibo!

!qqconnect:connect_viewthread_share_to_pengyou!

!qqconnect:connect_viewthread_share_to_pengyou!